-

投資信託は購入したら終わりではありません。

むしろ、購入してからがスタートです!

日々の値動きに一喜一憂する必要はありませんが、定期的にチェックし、必要に応じてメンテナンスをすることが有効です!

ご購入後のアフターフォローについて

投資信託購入後、お客さまのご資産状況やライフプランに変更があった場合、とれる具体的な行動とは?

-

パターン 01

継続

当初の投資方針、投資期間を確認し投資信託を長期で保有するメリットや意義を再度確認しましょう。

-

パターン 02

(同一投資信託の)

追加購入当面使う予定のない資金がお手元にある場合、時間(タイミング)分散効果を活用し、お持ちの投資信託の追加購入も1つの選択肢です。また併せて、同一投資信託の追加購入により、資産に偏りが出ないように、資金全体の状況を再度確認する必要があります。

- 時間分散についてはドル・コスト平均法をご参照ください。

- 時間分散の結果が常に有利とは限りません。

-

パターン 03

(他の投資信託購入による)

分散投資当初のお客さまの投資目的やご経験、リスク許容度を確認のうえ、他の投資信託を購入することにより、資産分散(債券・株式・REIT等)や地域分散によるリスク低減効果が期待できます。

- 資産分散については詳しくは資産運用の考え方をご参照ください。

-

パターン 04

換金

投資信託は長期分散投資が基本ですがお客さまのご資産状況やライフイベント・ライフプランに大きな変更があった場合は換金も選択肢となります。(また一部換金という方法もあります)

- warningあくまで一例の記載であり、必ずしもすべてのお客さまに当てはまるとは限りません。投資のご判断はお客さまご自身で行っていただきますようお願いします。

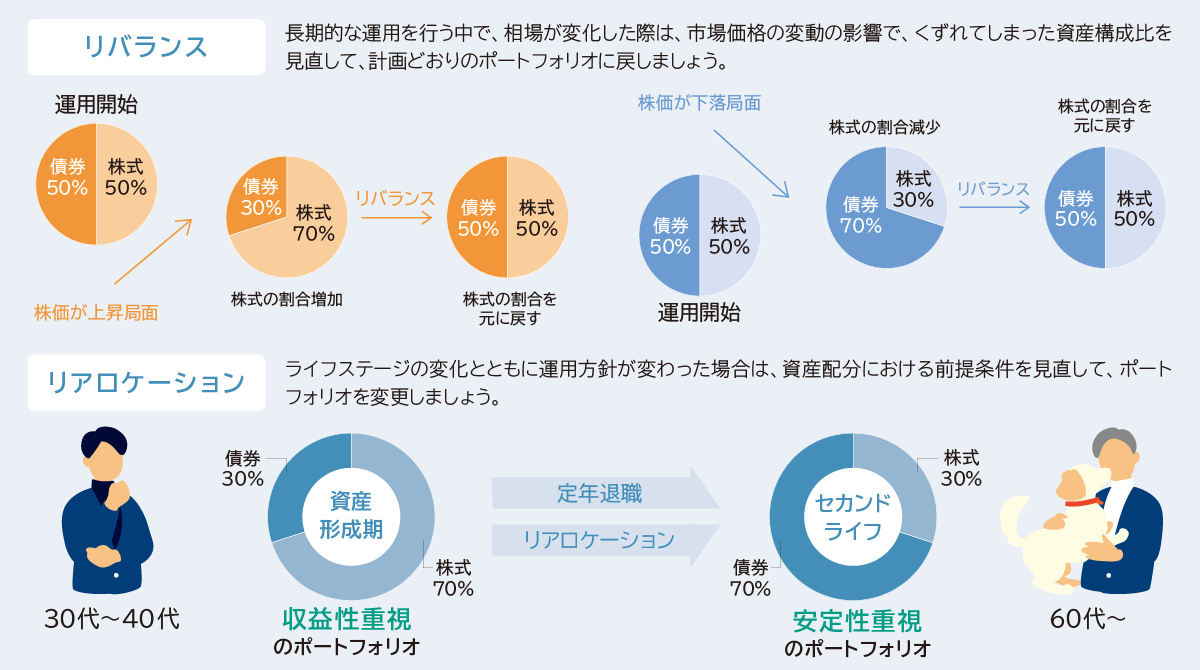

Webサイトから運用状況を確認!

定期的な「見直し」で、長期的な収益改善を

- 上記の円グラフはイメージであり、将来の運用成果等を保証するものではありません。

基準価額は「額」

でなく「率」で

![]()

「マイナス200円」などという日はびっくりしますが、

あくまで大事なのは「率」です。

投資信託を保有していると、どうしても日々の基準価額が気になるもの。最も早く載るのは運用会社のホームページで、投資信託委託会社では19時頃に「基準価額速報」としてアップされます。

その時、ファンドAのように前日比で200円も下がっていたら少しびっくりするかもしれません。「ファンドBは30円しか下がっていないのに、失敗した…」などと考えるかもしれません。しかし以下のとおり、大事なのは「額」でなく「率」です。考えてみれば当たり前ですが、基準価額が20,000円の投資信託が200円下がるのと、3,000円の投資信託が30円下がるのは同じ減少率なのです。「200円も下がった。どうしよう…」と考えるのではなく、「それは何%なのかな?」と変化率で考えるクセをつけることが大切です。最近の運用会社のホームページでは「額」と「率」を併記しているところも増えてきました。

【基準価額変化の「額」と「率」】

| ファンドA | ファンドB | |

|---|---|---|

| 前日 | 20,000円 | 3,000円 |

| 当日 | 19,800円 | 2,970円 |

| 差額 | -200円 | -30円 |

| 割合 | -1.00% | -1.00% |