平成28年10月1日より取引時の確認方法が変わります

当金庫では「犯罪による収益の移転防止に関する法律」(以下「法」といいます)に基づき、口座開設等に際して、本人確認書類の提示に加えて取引の目的、職業や事業内容等について確認(取引時確認)をさせていただいております。

同法の改正により、平成28年10月1日よりお取り扱いが一部変更になりますので、何卒ご理解とご協力のほどお願い申し上げます。

主な変更点

健康保険証等の顔写真がない本人確認書類のお取り扱いの変更

お客さまの氏名・住居・生年月日を確認させていただく際に、各種健康保険証、年金手帳等の顔写真がない本人確認書類をご提示いただいた場合、他の本人確認書類や公共料金の領収書のご提示等、追加のご対応をお願いさせていただきます。

法人のお取引のために来店される方の確認方法の変更

法人のお取引のために来店される方の代理権の確認については、当該法人が発行する身分証明書(社員証等)は使えなくなります。委任状等の書面や電話等での確認の方法により、法人のお客さまのためにお取引を行っていることを確認させていただきます。 また、登記事項証明書に役員として登記されている方であっても、当該法人の代表権者として登記されていない場合は、委任状等の当該法人の代理人等であることを証する書面が必要になります。

法人のお客さまの実質的支配者の確認方法の変更

お取引の際、法人のお客さまの事業活動に支配的な影響力を有すると認められる個人の方の氏名・住居・生年月日等を確認させていただきます。

「実質的支配者」の定義

法人の議決権(株式等)のうち、25%超を保有していることなどにより、法人の事業活動に支配的な影響力を有すると認められる地位にある自然人が実質的支配者に該当します。

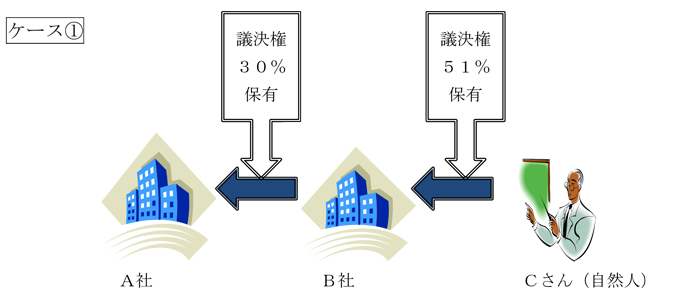

A社の議決権の30%を保有しているB社、そのB社の議決権の50%超(※1)を保有しているCさんは、B社を通じて間接的にA社の議決権30%を保有しており、CさんはA社の実質的支配者となります。

- ※1

CさんがB社議決権の50%超を保有する場合のみ、間接保有として計算に含めます。したがって、CさんがB社議決権の50%以下しか保有していない場合、CさんはA社の実質的支配者には当たりません。

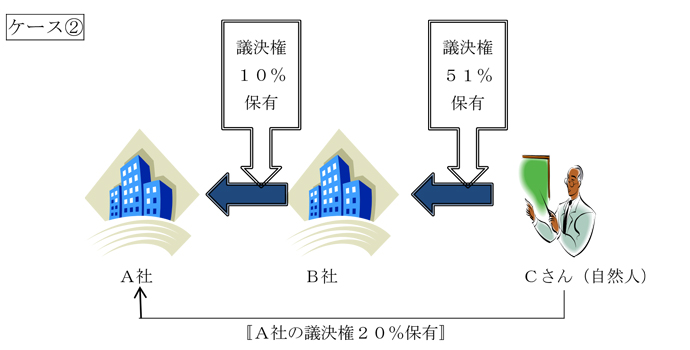

A社の議決権の10%を保有しているB社、そのB社の議決権の50%超(※2)を保有しているCさんがA社の議決権も20%保有している場合は、B社を通じた間接保有10%と、直接保有20%を合算して30%となるため、CさんはA社の実質的支配者となります。

- ※2

CさんがB社議決権の50%超を保有する場合のみ、間接保有として計算に含めます。したがってCさんがB社議決権の50%以下しか保有していない場合、CさんのA社に対する議決権保有割合は直接保有する20%のみと計算され、CさんはA社の実質的支配者には当たりません。

なお、法人の議決権のうち直接または間接に25%超を有する自然人又はそれに準じた支配的影響力を有する自然人がいない場合は、当該法人を代表し、その業務を執行する自然人が実質的支配者となります。

外国政府等において重要な公的地位にある方等とのお取引に係る確認の追加

外国政府等において重要な公的地位にある方等とのお取引の際に、追加のご対応(※3)をお願いさせていただきます。

- ※3

外国政府等において重要な公的地位にある方等であるかの確認のほか、資産・収入の状況を確認させていただく場合があります。

追加のご対応が必要なお取引

- 「外国政府等において重要な公的地位にある方」とのお取引

- 「外国政府等において重要な公的地位にある方」のご家族とのお取引

- 実質的支配者の方が「外国政府等において重要な公的地位にある方」またはそのご家族に該当する法人のお客さまとのお取引

「外国政府等において重要な公的地位にある方」とは

外国の元首、「外国の政府・中央銀行その他これらに類する機関において重要な公的地位のある方(過去にその地位にあった方を含みます)」として日本における内閣総理大臣その他の国務大臣、副大臣、衆参両議院の議長・副議長、最高裁判所の裁判官、統合幕僚長・統合幕僚副長、陸・海・空の幕僚長・幕僚副長に相当する職、中央銀行の役員の職にある方などが対象となります。

公共料金、入学金等を現金納付する際の「取引時確認」の簡素化

以下の公共料金、入学金等を現金納付する際の「取引時確認」が不要となります。

- 公共料金

- 電気、ガス、水道料金(電話、NHKは含みません)

- 入学金・授業料等

- 小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学(大学院を含む)または高等専門学校に対するもの

- ※

国内のお振り込み等に限ります。

その他にご注意いただきたい事項

- 過去に確認がお済みになったお客さまにつきましても、改めて取引を行う目的や職業等を確認させていただく場合があります。

- 特定の国に居住・所在している方との取引等をされる場合は、過去に確認がお済みになったお客さまにつきましても、上記事項の再確認をお願いすることがあります(その際には複数の本人確認書類のご提示をお願いする場合があります)。

- お客さまに資産・収入の状況を確認させていただく場合があります。

- 法令で定められた書類の確認、その他お取引のある信用金庫所定の方法による確認をお願いすることがあります。

- ご確認をさせていただいた上記事項に変更が生じた場合には、お取引店までお申し出ください。

- 上記事項を偽ること、他人になりすましての口座開設や口座売買等は、同法により禁じられております。

- 上記事項の確認ができないときは、取引ができない場合があります。

- 詳しいことは、お取引店の窓口等にお問い合わせください。