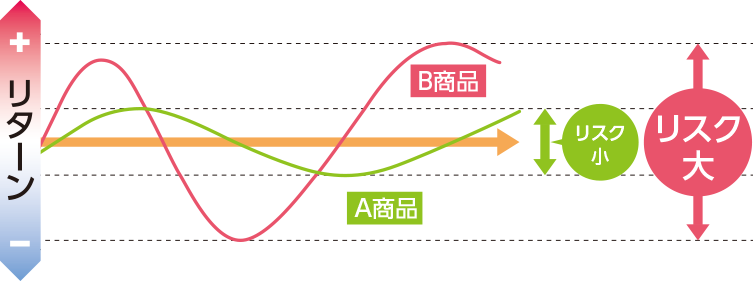

「リターン」とは、投資で得られる収益のことを指し、「リスク」とは、リターンの振れ幅のことを指します。一般的に大きなリターンが期待できる商品は、その分リスクも大きいため、損失も大きくなる可能性があります。これに対して、リスクを抑えた商品は、リターンも小さくなるため、損失も抑えられる可能性がありますが、収益を得られる可能性も低くなります。

投資信託は、投資対象となる株式、債券、リート等が持つリスクによって、基準価額が変動します。そのため、預金とは異なり元本の保証はなく、換金時の価格が投資元本を下回る可能性があります。

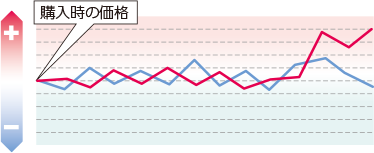

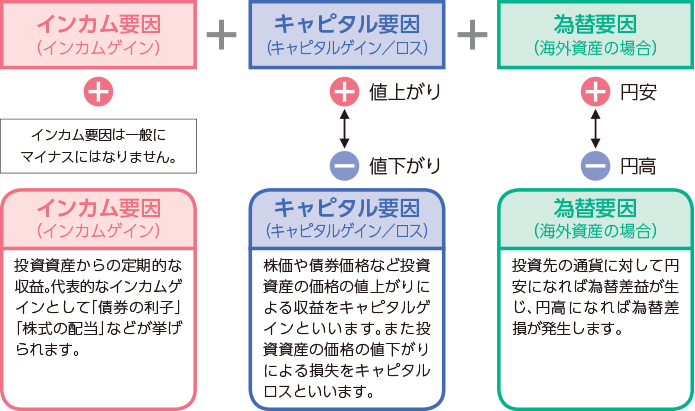

投資する株式やリート等は、経済動向等で日々価格が変動するため、お受け取り金額が投資元本を下回ることがあります。

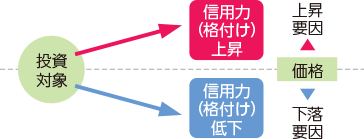

投資する株式、債券及びリート等を発行している発行体の信用力の変化によって、価格が変動するため、お受け取り金額が投資元本を下回ることがあります。

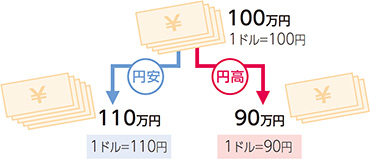

外貨建て資産で運用する商品の場合、円とドル、円とユーロ等の為替相場の影響によって価格が変動するため、お受け取り金額が投資元本を下回ることがあります。

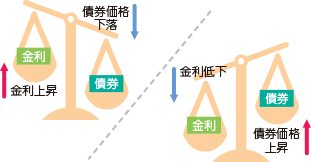

世界の金利は日々変動しています。金利が上昇すると、債券価格は下落するため、お受け取り金額が投資元本を下回ることがあります。

投資する株式、債券及びリート等の実現損益を確定する際に、流動性が少ないために不利益な条件で換金せざるを得ず、その結果、お受け取り金額が投資元本を下回ることがあります。

投資対象国・地域において、政治・経済情勢の変化等により市場に混乱が生じた場合、取引に対して新たな規制が設けられた場合には、基準価額が下落したり、方針に沿った運用が困難となることがあります。

投資信託には値動きがありますが、値動きのもととなる要因は大きく分けて以下の5つです。

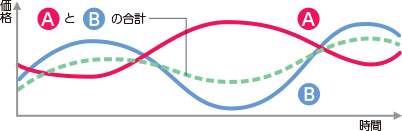

一般的には、保有する金融商品の種類を増やすほど、一度に値下がりする危険性は小さくなるといわれています。ひとつの商品が値下がりしても、残りの商品が順調ならばその分をカバーできるからです。

資産分散に最適な運用の考え方!

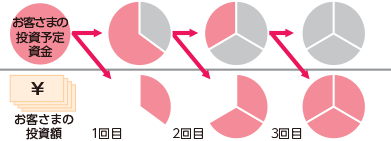

安い時に買って高い時に売るのが理想ですが、プロでもなかなかうまくできるものではありません。そこで購入時期をずらして定期的に購入することで、高い時に買い過ぎたり、安い時に買い損なうことなく、購入コストを長期的に安定させることができます。

お手軽に時間分散!

購入額は1,000円から、毎月一定額を積み立てられる便利なサービス!

投資信託は、長い目で見た運用が重要です。債券も、株式も、価格変動は避けられませんが、短期の値動きにふり回されずに、長期で保有すると一般的にリスクを抑えることができるといわれています。

長期運用で崩れた資産配分はリバランスで調整!

城北信用金庫 国際資金部

各営業店の窓口・電話でもお問い合わせを受け付けております。

投資信託ご購入にあたっての留意事項等

商号等 :城北信用金庫 登録金融機関 関東財務局長(登金)第147号

加入協会:日本証券業協会